FIREを目指す上で、高配当株かインデックス投資のどちらが良いのか?という質問をよく頂きます。

結論

一般のサラリーマン世帯は、資産形成の最初の10年はインデックス投資一本でいい

理由

高配当株が初心者向きではないから。高配当株を上手く扱うのは知識と環境が必要

何故、最初の10年はインデックス投資なのか?

質問

・高配当株とインデックス投資はどちらがリスクが低いか?

答え

誰も分からない。

誰も分からないので、基本的にリスクもリターンも同じとみなします。

仮に分かったとしても、基本的には取るリスク以上のリターンは得られないので、どちらが有利ということはありません。

仮にどちらが有利という状況があったとしても、有利と分かった人が有利な株を購入して株価が上がるので、一般人が気付いた時には有利でな無くなっている。

という前提です。

では、どちらが良いかを何で判断しているかというと、

・掛かる税金

・手間

の3つです。

税金面の比較

まずは手数料と手間は同一として税金面だけを比較します。

高配当株:日本で上場している架空のETFを想定

インデックス投資:eMaxis Slim全世界株式のような分配金が出ない投資信託を想定。

ETFと投資信託で前提が異なりますが、よくある比較なので上記の前提で進めます。

高配当株とインデックス投資で税金が掛かるタイミングが異なります。この点が一番重要です。

例えば、

高配当株:キャピタルゲイン0%、インガムゲイン5%

とします。

分かりやすくするために極端な数字にしています。これ以降も、極力分かりやすくするために、分かりやすい数字を使います。実際の数字とは異なる部分があります。

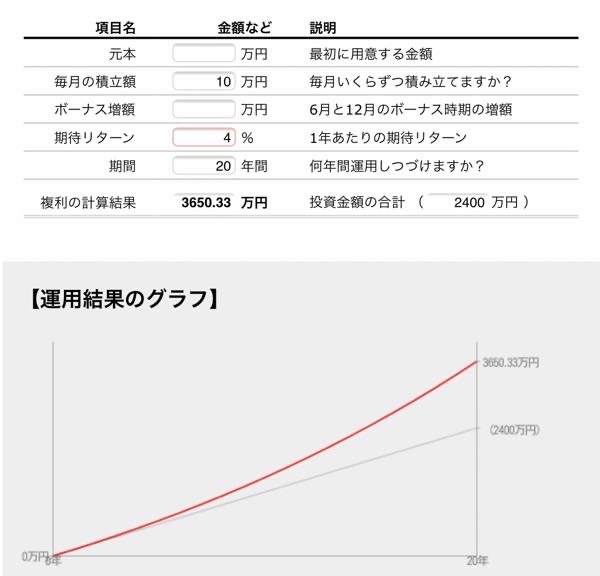

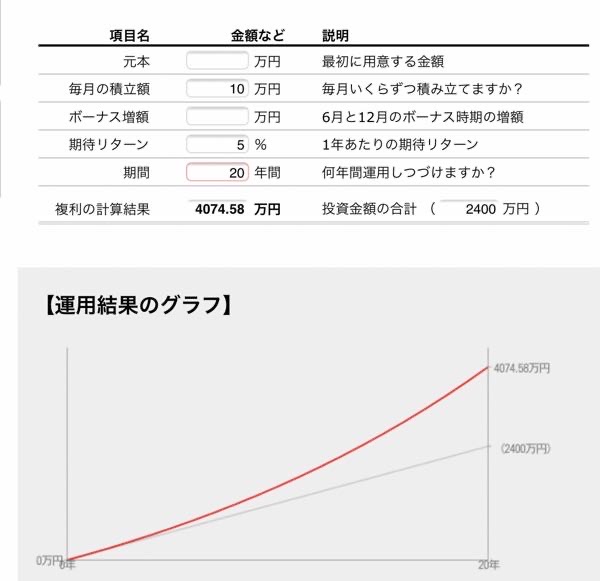

各月10万円ずつ投資していくと、それぞれ以下のようになります。

配当金は申告分離課税を選択するものとして、配当金は課税後(20%とします)の金額を即座に再投資する物とします。

配当金が税引前で5%とした場合、税引き後で4%(5%×(1-0.2)=4%)になります。

高配当株

インデックス投資

高配当株は配当が支払われる度に課税されるので、その分の期待リターンが下がります。

それに対して、インデックス投資は分配金の支払いが無いので、運用途中で支払う税金は0ですが、含み益の約1674万円(4074万円-2400万円)に対して、売却時に税金がかかります。

全て20年後に売却すると仮定すると、約20%の税金が掛かり、

4074万円-1674万円*0.2 = 3739万円の資産になります。

20年後に高配当株の資産が3650万円に対して、インデックス投資は3739万円になるので、インデックス投資が100万円近く多くなります。

高配当株が有利になるケース

高配当株が税制上で有利になるのは配当金を総合課税にし、税率を下げられた場合となります。

株を売った売却益が申告分離課税にしか出来ないのに対して、配当金は申告分離課税と総合課税の選択が可能です。

この違いがあることにより、高配当株が税制上有利になるケースが発生します。それを活用できる状況では高配当株を推奨します。

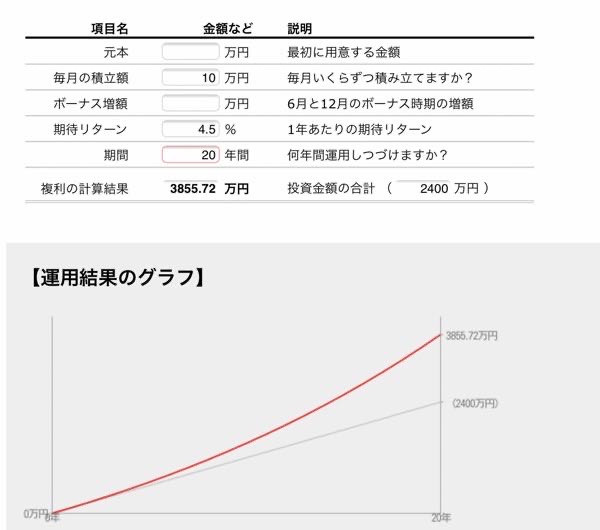

仮に総合課税を選択することにより、申告分離課税だと約20%掛かる税金を10%に節税できたとします。

全く同じ条件でシミュレーションをした場合、年間の利回りが4.5%(5%×(1-0.1)=4.5%)に上がり、20年後の資産額は3855万円になります。先ほどとは逆にインデックス投資よりも100万円以上多くなります。

節税を駆使することで簡単に有利/不利が替わります。こういったことが法人化していたり、個人事業主の方は出来ます。一般のサラリーマン世帯では簡単には出来ません。

節税の例

例えば法人化していて配当金が500万円あるような場合でも、受取配当金の益金不参入や、自分や妻(夫)に役員報酬を払い、社会保険に加入して年間36万の控除、残りを経費で使って法人税を0にして、個人で受け取った役員報酬はiDecoや小規模共済に入って控除、、、、結果的に配当金に掛かる税金はほぼ0!

のような、一般サラリーマンには???な節税術が沢山あるわけです。

配当金が有利なのは基本的にこういう恩恵を受けられる状態にしている方達ですが、高配当投資を推める際に、そういう説明をしているのを見たことがありません。

前提が異なると掛かる税金が大きく変わるので、そういった理解をが不足している状態で高配当株が良いかインデックス投資が良いか判断すること自体が難しいです。

ここまでが基本的な考え方です。高配当株を使いこなすのがインデックス投資と比較して、凄く難しいのが伝わるかと思います。

高配当株のもう一つの課題

高配当株を考えている方の中でも、米国株や米国ETFを考えている方が多いと思います。

この場合、配当金はドルでの受取りですが、FIRE後の生活費で欲しいのは「円」なので、円転する必要があります。

配当金に二重課税が掛かり、円転の手数料も掛かるので使い勝手が良いとはいえません。更に配当控除も効きません。

FIRE後の生活費に充てる目的で高配当株投資をしている場合は、この辺りの認識をちゃんと持っておく必要があります。

資産が多くなってから気付いても後戻りが難しいです。

生活費に充てる配当金は、配当控除が効いて円で受け取れる、日本株式等が使い勝手が良いのですが、適切な投資先が少ないというのも現状です。

楽天vymなどの投資信託が分配金の配当再投資と受け取りの選択が出来れば、ある程度は解決するのですが、現状は分配金の受け取りが出来ないので、個人的にはこの辺りに期待しています。(配当控除は効かないと思います。)

FIRE前は再投資にする設定にし、FIRE後に配当受け取りに切り替えることが出来るば、株の売却をせずに目的に合わせた使い方が出来るからです。

まとめ

インデックス投資も高配当株も使い方次第なので、それ自体に優劣はありません。

高配当株の方がリターンも高くリスクも低いと言い切るのは誰にも出来ないはずなので、その他の要因で判断するしかありません。

高配当株は上手く使うことにより将来的に掛かる税金を上手く節税しながら受け取りが可能なので、上手く使うことでインデックス投資1本で運用するより有利なのは事実です。

ただ、必要な知識も多く、一般的なサラリーマン世帯の環境で節税が上手く出来るかというと出来ないと思います。

「一般のサラリーマン世帯は、資産形成の最初の10年はインデックス投資一本でいい」としている理由です。

高配当株投資は初心者向きの投資では絶対ありません。

本当に仕組みを理解している場合以外は高配当株投資はオススメ出来ません。

本記事は高配当ETFと投資信託でのインデックス投資として記載していますが、ETFや投資信託の組み合わせが変わったとしても、基本的な考えの部分は変わりません。

一般のサラリーマン世帯が高配当株を有利に使いやすいのは、資産形成終了後にFIRE後に収入が減り、かつ属性がサラリーマンではなく個人事業主や法人に切り替わった時です。

FIREを目指すために重要な初期の期間を、この選択で消耗するのは勿体無いです。

まずは、時間が掛からない投資信託を使ったインデックス投資をしながら、家計改善や複業や事業を成長させる時間に充てる方がFIREまでの時間は短くなる場合が多いと思います。

複業や事業をする中で、必然的に高配当株を使いこなすのに必要な税金の知識は身につきますので、資産や知識が育った段階で、足りないキャッシュフローの為に、高配当株を組み込みかどうかを検討し出すので十分間に合います。

複業や事業を持たない私たちが30代中盤で1億の資産を築けたのも、そういった無駄を省いていったからに他なりません。