FIREに向けた質問で多く頂く

- 確定拠出年金(iDeco/企業型DC)

- NISA/積み立てNISA

- ジュニアNISA

の選択ガイドラインを作成しました。

事業をされている場合は小規模企業共済等も含まれますが、本記事は一般のサラリーマン世帯を対象として記載する為、省かせていただきます。

基本的な考え方

私たちのような普通のサラリーマン世帯がFIREを目指す場合、生涯で必要な所得が、基本的に足りていません。

所得を増やす術も複業をしない限りは、それほど多くありません。

その中でFIREを目指すには、若い時の所得を出来る限り増やし、複利の恩恵を長く受けることが大切です。

そういった意味で30歳の1万円と60歳の1万円は全く価値が違います。

仮に投資の利回りが5%だとしたら、30歳の1万は60歳で4万円近くになります。

なので、FIREという目的ありきで考えると、所得を増やせる節税策は全部やるのが最適解になります。

FIREを目指す上で一番気をつけないといけないのが、FIRE後に資産が無くなることです。この為、資産形成は人生の後ろから考えていきます。

確定拠出年金は資産拘束等のデメリットが挙げられることが多いですが、そういった意味でもFIREの資産形成に合っています。

確定拠出年金とNISAの優先順位

確定拠出年金とNISAはどちらも利益分が非課税になりますが、所得控除の対象になるのは確定拠出年金だけです。

確定拠出年金とNISAのどちらを優先するかについてですが、サラリーマン世帯がFIRE目的の場合は確定拠出年金を最優先で問題ありません。

所得控除の存在が大きいからです。

確定拠出年金の所得控除の効果

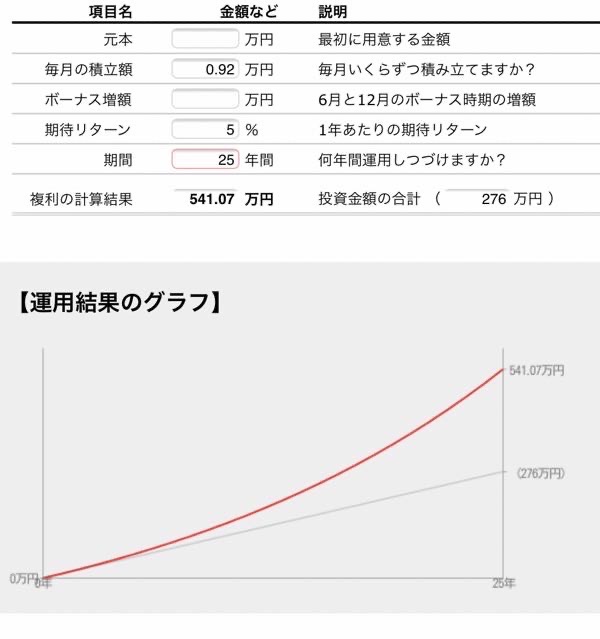

例えば、夫婦どちらも年収600万円の世帯が、2.3万円*2人=4.6万円/月の拠出金をかけると、年間で約11万円(5.52万円×2人=11.04万円)の所得が増えることになります。

これを年率5%の投資に25年間回すと約541万円になります。これがNISAと確定拠出年金を比較した場合の所得控除での差となります。(11.04÷12=0.92万円/月)

FIRE(サイドFIRE)するのに必要な資産を仮に5000万円とすると、10%以上を確定拠出年金の所得控除分の再投資だけで準備できることになります。

これがiDecoを使うかどうかの基準となります。

iDecoのデメリットが500万円以上有る状況なら使わない、無いなら使うとなります。

※年収や拠出金によって異なるので、基準は各家庭によって変わります。

NISA内の優先準備

資産額を最大にするという意味では、NISAの非課税合計枠を可能な限り多く使える組み合わせにするのが最適解となります。

積み立てNISA:80万円/年 ※夫婦2人

通常NISA:240万円/年 ※夫婦2人

ジュニアNISA:80万円/年 ※子ども1人

年間のNISAに使える投資額が160万円の場合、通常NISAではなく積み立てNISA+ジュニアNISAを選択する方が、全体の非課税合計枠が大幅に多くなります。

通常NISA:5年×120万円=600万円

積み立て+ジュニア:20年×40万円+18年(最大)×80万円=2,240万円(最大)

FIRE目的で資産形成する場合、教育資金や老後資金という形で分けて準備する必要はありません。理由は必要な時期に必要な資産が形成されている前提だからです。

なので、単純に全体の非課税合計枠が多くなる方を選択し、資産形成を有利にします。

積み立てNISA/通常NISAの選択

投資金額に余裕がある場合は、積み立てNISAか通常NISAのどちらかにするかの選択が発生します。

目的が特に決まっていない場合は、非課税合計枠が単純に多い積み立てNISAを選択するのが無難です。

- 積み立てNISAの非課税合計枠:20年×40万円=800万円

- 通常NISAの非課税合計枠:5年×120万円=600万円

通常NISAを選択するのは明確な目的がある時だけで大丈夫です。

私たちの場合は通常NISAを選択していますが、また別記事で纏めたいと思います。

まとめ

- 一般のサラリーマン世帯がFIREを目指す上で、所得は基本的に足りない前提

- 所得を実質増やせる所得控除を使える物は全て使う

- NISA枠は非課税合計枠が多く使える組み合わせを考える

- NISA枠を全て使える場合、目的が明確でない場合は積み立てNISAを選択

- 目的が明確になっている場合だけ、通常NISAを選択