以前の記事でFIREを目指す上でのライフステージごとの基本的な戦略を書きました。

今回の記事では具体的な値を入れてみて、シミュレーションをしてみたいと思います。

DINKS (27歳〜29歳)

子ども1人期間 (30歳〜32歳)

子ども2人期間 (33歳〜40歳)

サイドFIRE(サラリーマン卒業)

上記の年齢でライフステージを送る家族を例にしてシミュレーションしてみたいと思います。

ライフステージ別シミュレーション

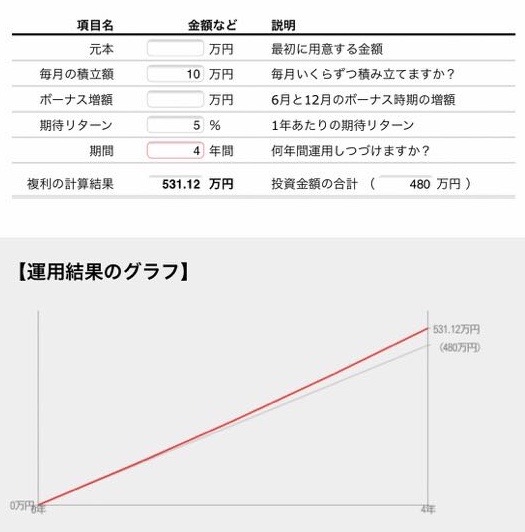

独身 (23歳〜26歳)

年収:380万円

手取:300万円(25万円/月)

支出:15万円

収支:10万円

投資の期待リターン:5%

シミュレーション結果は26歳時点で約531万円になります。

ここでは男女のどちらも531万円を貯めて結婚する前提とします。

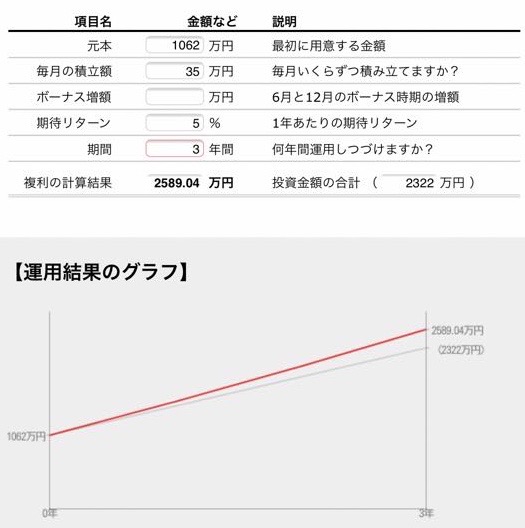

DINKS (27歳〜29歳)

元本:1062万円 ※531万円×2人

世帯年収:840万円 ※420万円×2人

手取:660万円(55万円/月)

支出:20万円

収支:35万円

投資の期待リターン:5%

シミュレーション結果は29歳時点で約2589万円になります。

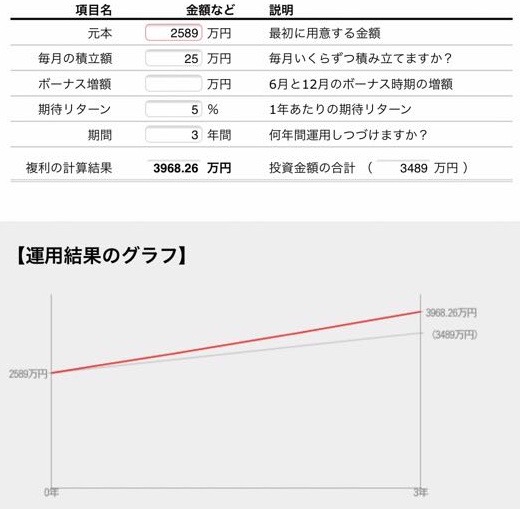

子ども1人期間 (30歳〜32歳)

元本:2589万円

世帯年収:750万円 ※450万円+300万円

手取:580万円(48万円/月)

支出:25万円

投資の期待リターン:4%

シミュレーション結果は32歳時点で約3968万円になります。

育休期間を挟むので、その分を妻側の年収から差し引いて考えています。

また、子育て期間に入るので、少しリスクを落とした運用にするため、期待リターンを5→4%に下げています。

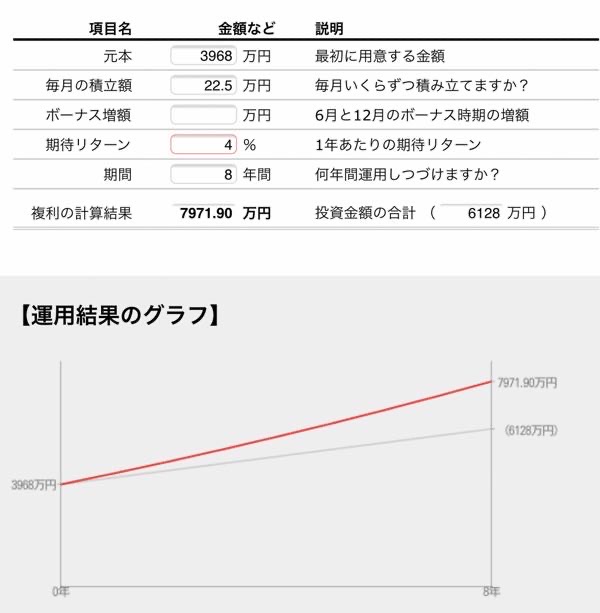

子ども2人期間 (33歳〜40歳)

元本:3968万円

世帯年収:820万円 ※500万円+320万円

手取:630万円(52.5万円/月)

支出:30万円

収支:22.5万円

投資の期待リターン:4%

シミュレーション結果は40歳時点で約7971万円になります。

まとめ

23歳から資産形成を始め17年間で約8000万円の資産形成が出来る計算になります。

そこまで世帯年収が高額でなくても、給与収入と家計改善だけで資産形成は十分に出来ることは分かると思います。

資産形成と並行して事業(複業)収入が支出額以上に育っていれば、サイドFIREも可能な水準になって来ます。

一般家庭でも共働きであれば、複業がなくてもFIREは十分目指せます。

ポイントは独身〜DINKS期間となります。この期間でいかにパートナーとの目標を共有し、一緒に協力して土台を作って行けるかが大切です。

そこだけ乗り越えられれば高確率で達成出来るのは、私たちの経験から保証致します。