先日、twitterで資産形成を行う順序について、こんなつぶやきをしました。

これから資産形成を始めるなら、この順番かなぁ ①インデックス投資の本を読む ②少額でインデックス投資を始める ③家計簿を付ける ④夫婦でお金についての話をする ⑤家計改善を行う。 ⑥投資金額を積立で増やす ⑦投資を実践しながら、基礎の理解を深める ⑧自分達に合う投資方法を模索する

— グミ (@FamilyAssetTree) 2018年12月23日

私たちは30代前半で準富裕層に到達することができました。現在は30代で富裕層に到達できるように自分たちにできることを夫婦で取り組んでいます。

最初から上手くいった訳ではなく、過程ではライブドアショックやリーマンショックなどで資産が大きく減ることも経験しました。

そんな中でも市場から退場することなく資産を増やしてこれたのは、夫婦で人生の目標について話し、試行錯誤を繰り返してきたからです。

自分たちの失敗を振り返り、これから資産形成やFIREを目指すご家庭に少しでも参考になれば幸いです。

超富裕層:資産5億円以上

富裕層:資産1億円以上5億円未満

準富裕層:資産5,000万円以上1億円未満

アッパーマス層:資産3,000万円以上5,000万円未満

マス層:3,000万円未満引用:野村総合研究所(NRI)

30代で準富裕層になるため手順

- 投資の書籍を読んで概要を理解する

- 少額でインデックス投資を始める

- 家計簿を付け始める

- 夫婦の目標を決める

- 家計の改善を行う

- 積立で投資金額を徐々に増やしていく

- 投資を実践しながら基礎を理解する

- 自分達に合った資産形成の方法を模索する

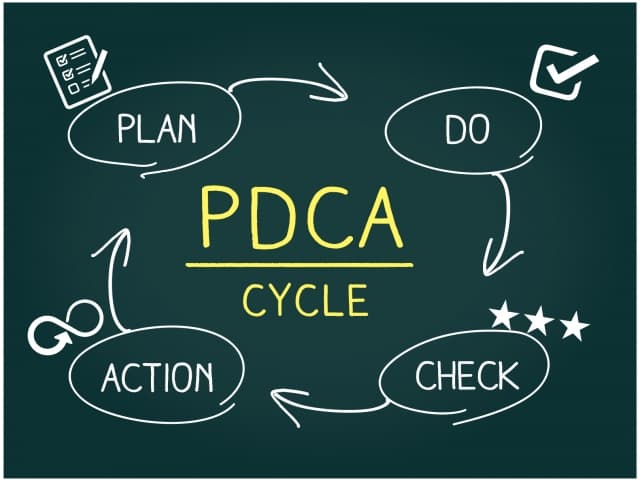

①〜③は資産形成を行うための準備段階、④〜⑦は資産形成の実践段階です。④〜⑦のことを一通り実践した後は、出てきた問題点を一つずつ改善しながら、④〜⑦のサイクルが上手く回るまでグルグル回し続けます。 ④〜⑦がスムーズに回るようになったら⑧の段階に進みます。

私たち夫婦は元々の価値観の違いが大きかったこともあり、スムーズに回る状態になるまで5年ぐらいは掛かりました。この段階まで来ると資産規模も大きくなっていると思います。

資産形成は知識も必要ですが、実践の中でしか学べないことも多くあるので、概要を理解したら始め、走りながら知識と経験を身につけていくことをおすすめします。

投資の書籍を読んで概要を理解する

私たちが投資を始めた頃は投資環境が整っていなかったこともあり、日本株の個別株から投資を始めました。右も左も分からない相場の世界でプロと同じ土俵に立って戦う必要がありました。

投資信託やETFもありましたが手数料が高くて、買うに値する商品がほぼ無かった時代です。時は流れて投資環境は当時では考えられないぐらい整ってきています。これから投資を始める方はそういった投資環境を始めから活用することができます。

これから投資を始める場合はインデックス投資を進めます。投資のプロと戦う必要もなく、投資の知識や経験が浅くても始めた瞬間から平均点が取れるメリットは、反則なぐらい大きいです。

また、インデックス投資は、投資で重要な「リスク」「期待リターン」「分散」「複利」などの知識を実践の中で学ぶことができます。体系化された考え方も確立されて来ており、良書もたくさん出てきています。 著名ブロガーの水瀬ケンイチさんの書籍。最初の一冊はこちらがおすすめです。

少額でインデックス投資を始める

書籍を数冊読んで概要が理解できたら、投資を始める準備を行います。

- 証券会社の口座を開設する。(NISA口座も合わせて開設)

- 証券会社と連携する銀行講座を開設する。

証券会社は楽天証券かSBI証券のどちらかを選んでおけば大丈夫です。銀行口座は楽天証券を開設した場合は楽天銀行、SBI証券を開設した場合は住信SBIネット銀行も合わせて開設しておくと、証券↔︎銀行間の連携が便利です。

証券会社ごとに強みがあるので、証券会社を分けるメリットもありますが、税金面での理解や手間が多くなるので、税金面に詳しい方以外は出来るだけ証券会社は絞って使い、他に労力を費やした方が良いと思います。

楽天証券とSBI証券の口座を2つ開いた後に少し使ってみて、自分に合っている方に絞る形で良いと思います。増やすのは簡単ですが、減らすのは手間が掛かるので、安易に増やさない方が良いです。

証券会社と銀行口座の準備が出来たら少額で投資信託を購入してみます。投資信託は100円から購入もできます。まずは投資ってこんなものかという感覚を知ることが大事です。

家計簿を付け始める

資産額が少ない段階では、家計簿をつけて収支を改善させ、貯蓄を増やすことを優先します。特に家族がいる場合、お金の使い方は人数分が掛け算で影響してきます。それだけに早い段階で家計改善をすることの効果は大きいです。

家計簿はマネーフォワードなどのスマホアプリを使用します。家計簿を付けるのと振り返りにかかる時間が、手作業と比べて圧倒的に違います。空いた時間は家計を改善するための時間に使います。

夫婦の目標を決める

夫婦で資産形成するのは独身の時とは全くの別物です。夫婦でお金の価値観が違うと収入を増やすにしても節約するにしても上手くいきません。私たち自身もお金に対する価値観が全く違い衝突も多かったです。

それでも夫婦で資産形成するのに拘り続けているのは、お互いのお金の価値観の理解が人生において何を大切にしているかの理解にも繋がり、資産形成の枠を超えて夫婦の絆を強くすると考えているからです。

私たちが取り組んだのは、お互いの価値観について話し合い、最終的にどういった家庭を作るかの目標を決めることでした。長期にわたる資産形成を継続するには、夫婦の目標に対する思いが何よりも大切です。それが日々のお金の使い方や家計簿にも現れるからです。

私たちが作った目標です。

- 子どもは産みたい。できれば2人欲しい。

- 子どもが小学生になるまでに夫婦ともにセミリタイヤする。

- セミリタイヤ後は両親の近くに移住し、両親や子どもと過ごす時間を増やす

- 夫婦で一緒にやることを増やしていく

妻側の「お母さん」になりたいという思いと、夫側のセミリタイヤして悠々自適な生活を過ごしたいという思い、夫婦共通の思いである家族が一緒にいる時間を増やしたいという思いから出来た目標です。

実際は20代後半から本格的に始めた子作りも中々上手くいかず、数年に渡る辛い不妊治療期間も経験しましたが、仕事をしながら毎日のように病院に通い治療を継続出来たのは、夫婦の目標が支えになっていました。

また、夫婦でブログやSNSを始め一緒にやる活動を増やしました。セミリタイア後の生活は夫婦の時間がより増えるようになるので、実際に一緒に作業をしたらどうなるかのトライアルでもあります。 実際に一緒にやるとイライラして些細なことで喧嘩することも多かったですが、お互いの強みや弱みといった所もより理解できるようになりました。

一人では出来なかったことが二人なら出来るということも多くあり、上手く噛み合うと凄い力を発揮することを実感しています。 夫婦共通の目標を持ち実践することは、家計管理や投資云々の前に最も重要にしている点です。

正直、上手く進むようになるまでは時間がかなり掛かりますが、資産形成も終盤に差し掛かっている今、それでもやる価値があるということを強く確信しています。

家計の改善を行う

家計簿は1人で付けることができないと2人に増えてもできません。2人で付けられないと子供が産まれて3人になってもできません。段階を踏んで取り組むことをお勧めします。

- 個々で家計簿の管理ができるようにする。

- 夫婦間のお金の価値観が違う部分について話し、夫婦間でルールを作る。

- 夫婦でお金の教育を子供にできるようにする。

私たちはお金に対する価値観が全く異なる夫婦だったので、②のルールを作りお互いが守るのにかなり苦労しました。夫婦で家計簿を付ける最初のハードルはこの部分です。

何も考えずに家計簿をつけ続けると、同じ支出なのに夫婦間で別項目に支出を付けるようなことが頻発し、何に幾ら使ったかが不明確になります。

ポイントはお互いの家計簿を付けるルールを付き合わせて、違う部分についてルールを話し合いますが、お互いに家計簿を付ける基礎が出来ていないと、確実にルールが振れ振れになり収集が付かなくなるか、ルールを度々見直すことになります。

実際に私達もルールが決まらずに、お互いが違和感なく家計簿を付けられるようになるのに、数年は掛かっています。途中でルールを見直すと過去の家計簿の情報が使い辛くなり、支出の傾向も把握しにくくなります。

こういったことを避けるためにも、「家計簿の分類に何故その項目があるのか?その支出は何故その項目に付けるのか?」というのが、お互いに理解出来ている必要があります。

「1」が出来るようになってから「2」に段階的に進んだ方が良いとしているのは、この為です。家計簿を正確に付けることが出来るようになると、家計簿の改善も格段にやり易くなります、

家計簿の改善で見るのは、各大項目ごとに支出が多い順に並べてみた時に自分達が大切にしている順に並んでいるかということです。

例えば、「住」を大切にしている場合は住居費、「食」を大切にしている場合は食費、「衣」を大切にしている場合は衣服・美容費に掛ける支出が多くなっていると、自分達が大切にしていることに支出が使えているので、生活の満足度も上がります。

支出がそういう順番に並んでいないようであれば、使いたくもない所にお金を使っている状態なので、満足度への貢献度が低いことになります。

まずは、自分達の理想と現実の違いを理解し、大切にしている順に支出をコントロールできるようにしてみることをオススメします。理想に近づけるお金の使い方をすることが満足度を上げ、同時に無駄な支出を減らすことにも繋がります。

家計の改善というと支出を減らすことに意識が行くと思いますが、本当の家計改善は生活の満足度が上がることだと考えています。

自動積立で投資金額を徐々に増やしていく

積立投資は一括投資に比べて、市場に資金を置いておく期間が短くなる分の機会損失が発生するので、右肩上がりを前提として行う投資では、よっぽど株価が割高な時以外は理論上不利です。

それでも、投資初期の不安や高値掴みをして市場から退場してしまうことを回避できるのが大きく、投資に慣れるまでの間は積立で投資する金額を徐々に増やすことをおすすめします。

もう一つの理由は、投資における「感情」を成長させるのに向いているからです。株価が変動する中で自分がどういった感情になるかは、実際に投資をして始めて理解できます。同じ株価の変動でも投資額が違うと受ける感情の大きさが全く違ってきます。

将来的に数千万という大きな資産を運用したい場合、1日で数百万という年収以上の金額が増減することもあります。そういった変動を投資歴の浅い時期に受けた時に何も感じずに続けられるかというと、大半の人は難しいと思います。

理屈だけでなく、ある程度の「慣れ(経験)」が必要になるからです。人によっても違ってくる部分なので、積み立て投資の中で資産の変動に対して自分達がどう感じるのかを確認しながら、投資額を増やして行くのが、万人にオススメできます。

「感情」のコントロールは一丁一隻で身につくものではなく個々人で違うものなので、これが正しいということもありません。実際にどういう感情を受けるかは自分にしか分かりません。

積み立てにより投資資金を徐々に増やし、自分自身の感情を理解していくことが、資産額が大きくなった際にも重要になってきます。

投資を実践しながら基礎を深く理解する

安定して資産形成を行うためには、正しい方法で長期継続することが何より重要ですが、投資を行なっていると資産額が大きく減ることも多々発生します。

そんな時に自分の「感情」を支えるのは自分が正しいことをしているという確信です。 その確信はインデックス投資を学び実践する中で身につけることができます。インデックス+自動積立で投資の手間を最小限にし、その分「基礎」を深く理解することに注力します。

投資の「基礎」と自分の「感情」の理解を深める中で投資額を増やしていくことで、無理なく投資を継続できます。

その上で、FIRE(早期リタイア)を目指すのであれば、早めに投資額を増やすことで資産を増やすことを加速させた方が、後々を考えると良いです。

これは私たちの生活が結婚・出産・子育てと進むに連れ、どんどん自分達が取れるリスクが減っていくからです。収入が何千万もある家庭は別ですが、普通のサラリーマン家庭が早期リタイヤを目指す場合は、倹約して残った収入の大部分を投資に回しても15〜20年程度は掛かります。

20代前半から資産形成を開始した場合でも資産形成が完了した時点で40歳前後、そこからFIREするのに必要な資産形成以外の部分を準備していくと、普通にやっているとFIREには間に合いません。

これらの理由から、独身やDINKSのリスクを取りやすい時に資産を増やすようにし、出産・子育て期間以降は、FIREに必要な他の準備をしていく方が目的と合っています。

自分達に合った資産形成の方法を模索する

④〜⑦のことを一通り実践した後は、出てきた問題点を一つずつ改善しながら資産形成を進めます。その後は④〜⑦のサイクルをグルグル上手く回るまで回し続けます。

私たちはやり始めて随分経ちますが、今だに問題点が次々に出てきます。 それでも、問題点を改善していくサイクルが回るようになってくると資産額がどんどん増えていくことが実感できる段階になり、自分達に合った資産形成の方法を模索する必要性に気付きます。

その時には、土台となる夫婦の価値観の軸、家計管理や投資の知識が、それが出来る水準に育っています。それまでに続けてきた方法が自分達に合っていれば継続して磨けば良いですし、自分達に合っていないと感じれば少しづつ変えていき、合う方法を模索すれば良いと思います。

目標も違えば家庭環境も違う中で唯一無二の資産形成の方法はありません。それを見つけられるのは自分達しかいないです。

逆に④〜⑦が十分にできていない状態だと、まず家計管理が上手くいきません。その状態では投資額も増えず、資産額も思ったように増えません。同時に夫婦間でもお金の揉め事が増え色々な歪みが発生します。その場合は、④から改めて見直すのが良いと思います。

30代前半で準富裕層になるための「まとめ」

普通のサラリーマン世帯の資産形成の軸は「収入」「節約」「投資」の3つです。夫婦で資産形成するのは、これに加えて「夫婦の目標」が不可欠だと考えています。それが全ての原動力になるからです。

私たちは資産形成を始めてから様々な失敗もしましたし、夫婦で衝突も多くありました。それでも、何年も継続してこれたのは、こんな家庭にしたい、こんな人生を送りたいという「夫婦の目標」があるからです。

夫婦のお金への考え方は家計簿に如実に現れます。家庭を持った状態で資産形成する上でリスクを取り過ぎることは厳禁ですが、夫婦でどれだけ話し合いをしてもリスクはありません。同時に得られる物にも上限はありません。私たちが早いタイミングで準富裕層の段階まで来れたのは、この点を重視したからというのは確信しています。

1人より2人で共通の目標に向かって協力する方が結果も早く出ます。てっとり早く改善することはできませんが、時間を掛けて夫婦の意識が変われば必ず家計簿にも反映されます。その上で投資を行うことで、より目標にも早く近づきます。

投資を活かすのは家計管理による貯蓄、家計管理を上手く行うのは夫婦の相互理解が大切です。資産形成を安定して行うには、投資に頼るのではなく、まずは支える土台をしっかり作り上げることです、

④〜⑦のサイクルを繰り返し回していくことで、次第に土台が出来上がってきます。 現在は投資環境が整ってきた、投資は資産額が少ない段階ではそれほど重要ではありません。ただ、投資は実践の中でしか身につけられないことが沢山あります。投資額が増えてくると投資の重要度が増してくるので、投資額が少ない段階から触れておくことは、資産形成をする上で必ず活きてきます。

もちろん各家庭で得意不得意もありますので、資産形成の仕方は一つではありません。本記事では私たちがこれから資産形成をするための手順を纏めたに過ぎません。夫婦の協力の形も各家庭によって変わってくるはずです。大事なことは、資産形成の目的を見失わず、自分達が得意なことを認識し、自分達に合う資産形成の流れを早く見つけることだと考えています。